Sono passati vent’anni, ma ricordo esattamente dov’ero quando mi arrivò la telefonata. All’epoca scrivevo per una rivista di medio livello, lavoravo a New York in un ufficio buio dal soffitto basso e passavo ore a riscrivere i pezzi che ci mandavano i corrispondenti dall’estero. Fu lì, nel mio ufficetto pieno di tazzine di caffè vuote, che alzai il telefono e un cacciatore di teste mi disse che un gruppo d’investitori londinesi voleva che lo aiutassi a far “crescere” in “sinergia” il fiorente mercato online europeo.

Ero senza fiato per l’emozione. Alla fine degli anni novanta, quasi tutti quelli che avevano meno di quarant’anni ed erano ambiziosi volevano lavorare nel settore tecnologico legato a internet. L’azienda che mi stava corteggiando era un’incubatrice dell’alta tecnologia chiamata Antfactory, una startup finanziata da ex banche di investimenti e da investitori emergenti che cercavano “contratti di comunicazione business to consumer paneuropei”. In parole povere cercavano aziende che producessero contenuti per i consumatori di tutto il continente.

A ripensarci, il fatto che una banda di ricconi con pochissima esperienza nel campo volesse assumere come socia una giornalista che non aveva mai lavorato né nel settore della tecnologia né in quello della finanza e darle uno stipendio a cinque zeri e migliaia di azioni era chiaramente il segno che le cose si sarebbero messe male. Però all’epoca non sembrava così. Quella era la mia occasione per salire sul carro di internet. E io, cari lettori, lo feci.

Negli ultimi anni, mentre l’industria tecnologica è salita a livelli sempre più alti, ho pensato molto a quel periodo della mia vita. Nell’ultimo decennio nel settore tecnologico sono state investite cifre enormi. L’arrivo di grandi fondi di capitali di rischio come la SoftBank giapponese ha ulteriormente alimentato il mercato. Le azioni di quelli che erano ritenuti casi speciali come Uber e Lyft stanno scendendo. Eppure i soldi continuano ad arrivare a fiumi. Uno dei fondi più vecchi e rispettati della Silicon valley, Bessemer, poco tempo fa ha annunciato che investirà ancora nelle startup che vogliono rimanere private più a lungo. Tutto questo mi suona molto familiare.

All’inizio del millennio, la frenesia tecnologica era ancora agli inizi. Con il miglioramento delle connessioni, l’uso di internet si stava diffondendo. Le persone erano veramente entusiaste all’idea di usare un indirizzo di email gratuito di Yahoo. Amazon non spaventava nessuno ma era già figo, tanto che nel 1999 la rivista Time proclamò Jeff Bezos persona dell’anno. In quello stesso anno, gli acquisti online degli statunitensi per Natale raddoppiarono.

Allora il mercato era diverso: ingenuo, certo, ma anche nuovo. A ripensarci, però, c’era anche molta dell’esagerazione che ho riscontrato nel settore negli ultimi due anni. Allora, come adesso, tutti i beni erano aumentati di valore, grazie alla deregolamentazione, a una politica monetaria fluida e a un debito colossale. Gli sgravi fiscali aggiunsero benzina a un mercato già rovente: una delle cose che fecero gonfiare la prima bolla delle dotcom, le aziende tecnologiche legate a internet, fu l’approvazione negli Stati Uniti del Taxpayer relief act del 1997, che abbassò l’aliquota fiscale sui redditi da capitale dal 28 al 20 per cento, facendo salire il numero degli investitori speculativi. Come i tagli alle tasse di Trump del 2017, che sono andati soprattutto a vantaggio delle grandi multinazionali, quella legge contribuì quasi esclusivamente a far crescere la bolla a vantaggio di un piccolo numero di aziende e di persone.

Allora, come adesso, erano in pochi quelli che davano peso all’esperienza, al valore a lungo termine o ai profitti. Cercavano soprattutto giovani appassionati di tecnologia che sarebbero stati, come disse in seguito Travis Kalanick, cofondatore di Uber, “sempre attivi ed energici”. L’obiettivo ottimistico di Antrana factory era di diventare un posto in cui le startup non sarebbero state solo finanziate, ma anche plasmate. Era della Cool Britannia, quando il Regno Unito era ottimista e orgoglioso di sé, un momento che oggi sembra lontanissimo, e Antfactory era riuscita in qualche modo a convincere una serie di banche a investire 120 milioni di dollari nelle startup europee.

Mi avevano cercata perché avevo scritto un articolo di copertina per Newsweek sul boom di internet in Europa. “L’Europa ha la febbre della rete”, strillava il titolo. “I sintomi sono chiari. Nuove aziende, offerte di lavoro, sfoggio di Ferrari e di una certa spavalderia da parte di giovani uomini d’affari brillanti che reclamano il loro posto nel ciberspazio”. Lo so, è imbarazzante da leggere adesso. Se ci avessi pensato bene, mi sarei resa conto che stavo salendo sulle montagne russe proprio mentre stavano per lanciarsi in caduta libera. Le copertine delle riviste statunitensi si sono sempre dimostrate un affidabile controindicatore di quello che sta succedendo nei mercati.

Il tracollo cominciò circa un anno dopo quella copertina. Ma c’era ancora tempo per scrivere qualcosa sulla “crescita” e la “sinergia” del già frammentato mercato online europeo. Diversamente dagli Stati Uniti, che avevano già una base di 121 milioni di utenti che parlavano la stessa lingua e volevano comprare sempre più cose online, l’Europa era formata da una serie di paesi ognuno dei quali aveva una sua cultura e un proprio mercato online. L’euro era stato appena introdotto e la lingua comune era l’ottimismo.

Antfactory, sostenevano i suoi fondatori mentre raccoglievano assegni dagli investitori della City, sarebbe stata al centro della rivoluzione e avrebbe sfruttato queste nuove meravigliose economie di scala. Avrebbe trovato le migliori dotcom europee nel campo dei viaggi, della musica, della finanza e della salute e le avrebbe unite, facendo crescere la loro presenza globale e il valore delle loro azioni. Tutte le borse, da Londra a Francoforte a Parigi, avrebbero fatto a gara per accaparrarsi le nuove aziende. Tutti sarebbero diventati ricchi. In fondo, perché avere sei diversi siti per prenotare viaggi (che servivano Francia, Italia, Spagna e così via), quando se ne poteva avere solo uno?

Da dov’ero io, nel mio squallido ufficio di Manhattan, la proposta era allettante. Negli Stati Uniti, molti stavano passando dai giornali tradizionali alle pubblicazioni online. A Newsweek cominciavamo a sospettare che il nostro mondo non sarebbe rimasto a lungo lo stesso. Il personale della redazione poteva ancora cenare gratis nell’attico dalle pareti in legno che un tempo era stato una sala conferenze della General Motors ma, con grande costernazione dei vecchi collaboratori, l’editore aveva già ridotto l’evitabile (e spesso eccessiva) spesa per gli alcolici la sera in cui si andava in stampa. Era il segno di un cambiamento.

Stavano cambiando anche le fortune di persone come Laurel Touby, una delle giornaliste freelance dell’ultima rivista per cui ho lavorato, Working Woman. Laurel aveva lasciato il giornalismo per mettere insieme un gruppo di creativi che scrivevano sui mezzi d’informazione online. Una volta ricordo di averle detto: “Laurel, dovresti lasciare il giornalismo e avviare un’impresa”. E lei lo fece, trasformando il suo gruppo informale nel sito mediabistro.com, che monopolizzò il mercato dell’informazione e delle pubbliche relazioni per poi essere venduto a 23 milioni di dollari. Comprò subito un appartamento così strabiliante che ne parlò perfino il New York Times, e cominciò a investire nelle startup.

Mentre consideravo l’offerta di Antfactory avevo già in mente di abbandonare il massacrante lavoro di giornalista per partecipare alle ricchezze promesse da internet. Mi piaceva molto il mio lavoro, ma la sua traiettoria era prevedibile: scrivere altri articoli, magari diventare caporedattrice o editorialista, e vedere il mio stipendio crescere di un misero 2 per cento all’anno. Antfactory, invece, mi offriva qualcosa di nuovo e intrinsecamente attraente per una giornalista che si occupava di economia: la possibilità di entrare nel gioco anziché raccontarlo. Dissi che sarei andata a Londra a discutere l’offerta.

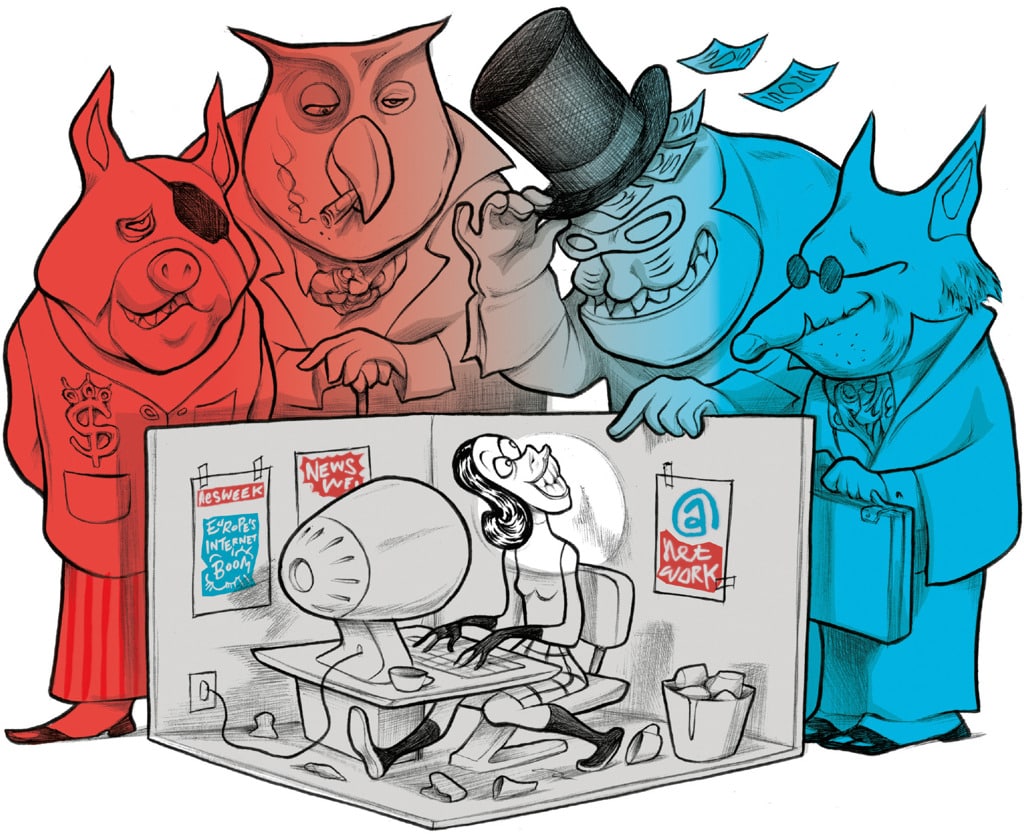

I soci, scoprii, non ne sapevano molto più di me di tecnologia. Uno aveva lavorato essenzialmente nel campo dell’intrattenimento e dei marchi di lusso, altri due lavoravano nella finanza, e la famiglia di uno di loro aveva una grossa società di spedizioni greca. Ero una giornalista abbastanza esperta per rendermi conto delle carenze di quella squadra. Tuttavia, l’idea di poter entrare in un’incubatrice di alta tecnologia come socia e andare in cerca di affari al culmine del boom delle dotcom era entusiasmante. Forse le mie azioni avrebbero avuto qualche valore. Nel peggiore dei casi, mi dicevo, sarei tornata a scrivere conoscendo l’industria tecnologica molto meglio di prima.

Mi trasferii a Londra nel dicembre del 1998 e mi tuffai nel mondo delle dotcom, dove ben presto m’imbattei nell’equivalente della creatura di Laurel: un forum per imprenditori e aziende emergenti chiamato First Tuesday. Era stato fondato tra gli altri da Nick Denton, un ex giornalista del Financial Times che in seguito avrebbe fondato il blog Gawker, e da una trapiantata dalla Silicon valley di nome Julie Meyer. Entrambi erano operatori più economici che tecnologici. Il dna delle startup londinesi rifletteva il dna della città stessa: era basato sui soldi e sugli affari.

E questi non mancavano. I nuovi lavori – e le nuove aziende – spuntavano su First Tuesday ogni pochi minuti. Negli eventi che organizzavano, Denton e Meyer facevano capire chiaramente dov’erano i soldi: i potenziali investitori avevano un pallino rosso sul risvolto della giacca, i “talenti” lo avevano verde. I rossi, che erano meno numerosi e inevitabilmente più popolari, spesso uscivano esausti dopo aver cercato di liberarsi dai verdi bevendo vino da quattro soldi e mangiando salatini. Il gruppo sosteneva che in quel modo aveva fatto affari per cento milioni di sterline. Io non ci credevo molto, ma un po’ sì.

In ogni caso, una cosa era chiara: c’era da guadagnare. Dopotutto erano i ruggenti anni novanta, a Londra come nella Silicon valley. Negli anni ottanta era cominciata l’era della cupidigia, gli ultimi anni novanta la cementarono. Era l’epoca di Bill Clinton e Tony Blair, che portarono avanti la deregolamentazione dei mercati cominciata da Ronald Reagan e Margaret Thatcher. L’idea di andare in pensione concedendosi il lusso di un orologio d’oro apparteneva al passato, e al suo posto c’erano le mamme che leggevano la rivista Money e speravano di diventare milionarie da un giorno all’altro (anche mia madre, che insegnava alle elementari, si divertì a comprare azioni delle società biotecnologiche, un esperimento che le costò il 30 per cento della liquidazione).

Fondamentalmente Antfactory faceva lo stesso, si occupava di cose delle quali nessuno sapeva abbastanza. Ma avevo capito che le persone che la gestivano non avevano l’esperienza e l’intuito necessari per farcela. La maggior parte dei progetti che esaminavano erano copie di startup di successo già esistenti, o maldestri tentativi di creare diramazioni online di marchi consolidati. I fondatori dell’incubatrice londinese continuavano a fare affari e i giornali continuavano a scrivere articoli ingenuamente positivi, ma all’interno l’azienda stava già tornando a essere quello che era veramente: un gruppo di ex banchieri che cercava il guadagno facile.

A pensarci bene, alla fine degli anni novanta e all’inizio degli anni duemila il boom delle dotcom era tutto lì. Nella lontana Silicon valley, una manciata di aziende come Google, Amazon e Paypal si stavano scavando nicchie sostenibili e blindando quei mercati. Poi c’erano tutti gli altri. Come disse nel 2001 Hal Varian, che sarebbe diventato il capo economista di Google, “l’ovvio corollario del fatto che chi vince prende tutto e a chi perde non resta niente è che ci saranno inevitabilmente molti più perdenti che vincitori”.

Verissimo. Ma la frenesia dell’attività finanziaria non era alimentata solo dalle tipiche forze del mercato. A ripensarci, rifletteva i rapporti sempre più stretti tra il mondo della finanza, i poli tecnologici e le stanze del potere di Washington e Bruxelles. Negli anni novanta, l’industria tecnologica aveva vinto la battaglia contro i nuovi standard della contabilità che l’avrebbero costretta a riportare nei libri contabili il valore delle sue azioni. Oggi aziende come Apple e Google godono di tassi d’interesse estremamente bassi (che a loro volta sono conseguenza della crisi del 2008) per poter immettere una gran quantità di titoli sul mercato del debito statunitense e poi usare i profitti per remunerare i loro azionisti più ricchi sotto forma di dividendi o di riacquisto delle azioni, facendo ulteriormente aumentare le disuguaglianze economiche.

All’inizio degli anni duemila stava emergendo un nuovo problema, la bolla delle dotcom cominciava a scoppiare. Il valore dell’indice Nasdaq raggiunse il culmine il 10 marzo del 2000. Il 20 marzo il settimanale Barron’s pubblicò un articolo di copertina intitolato “Attenzione, le società online stanno per finire i soldi”. È incredibile la somiglianza con la reazione negativa che suscitano oggi le società tecnologiche. Allora, come oggi, le aziende cominciavano a pubblicare correzioni ai loro conti economici, e gli investitori a rendersi conto che molte startup erano più fumo che arrosto. Quando la Federal reserve decise di alzare i tassi d’interesse, il dado era tratto. I “soldi facili” erano ufficialmente finiti. O almeno lo erano fino a quando non fosse venuto il momento di gonfiare di nuovo il mercato e creare la bolla tecnologica 2.0.

A settembre del 2001, gli investitori della Antfactory avevano ormai perso la pazienza con la dirigenza e chiesero che gli restituisse 120 milioni in contanti e chiudesse. Penso spesso a quegli anni disastrosi e mi chiedo cosa è cambiato nel mondo della tecnologia, e che cosa non è cambiato. Oggi il suo mercato è molto più sviluppato, le infrastrutture sono migliori e sono arrivate innovazioni che hanno cambiato la nostra vita, come gli onnipresenti smartphone. L’intelligenza artificiale, il 5g e altre novità sulle quali molte aziende stanno puntando per aumentare i profitti futuri sono solo all’inizio, ma senza dubbio oggi è più difficile ottenere finanziamenti solo scrivendosi .com dopo il nome.

Tuttavia ci sono molti aspetti dell’economia attuale che mi ricordano il mio periodo a Londra. Allora, come oggi, eravamo nelle ultime fasi di un ciclo creditizio, con troppi soldi che correvano dietro a cose di poco valore. Gli investitori che contavano su un flusso continuo di nuove quotazioni in borsa per tenere a galla l’ultima fase del boom erano delusi. Pets.com fallì nove mesi dopo essere stata quotata in borsa. Oggi il punto di svolta potrebbe essere l’offerta pubblica di Uber del 10 maggio scorso: era una delle più attese della storia ma alla fine si è rivelata un fallimento. È stato il massimo esempio di azioni di società online che nonostante le loro dimensioni e il loro potere di perturbare i mercati non guadagnano un soldo. Le azioni di imprese che un tempo ebbero grande successo, come Lyft e Slack, sono crollate. WeWork, naturalmente, non si è più quotata in borsa e sembra che nella sua caduta si stia portando dietro i prezzi degli immobili di New York e Londra.

È solo l’inizio di quello che sospetto sarà il lungo declino delle grandi società tecnologiche. A partire dal 2008, la Silicon valley ha preso il posto di Wall street come centro globale della ricchezza e del potere, creando la prima azienda da mille miliardi di dollari del mondo e rivoluzionando tutto, dai nostri cervelli alle elezioni. Ma come la finanza ha dovuto affrontare una crisi esistenziale dieci anni fa, le grandi aziende tecnologiche la stanno affrontando adesso. La guerra commerciale e tecnologica tra Stati Uniti e Cina sta portando a un’internet “frammentata” che renderà molto più difficile per i colossi digitali crescere. Su entrambe le sponde dell’Atlantico, le autorità di controllo e i politici stanno lanciando inviti a ridimensionare il settore.

Non ho mai fatto un soldo con quelle azioni di Antfactory. Anzi, demoralizzata e stanca di sentire gente che cercava di far sembrare qualcosa il nulla, l’ho lasciata molti mesi prima che fallisse. Ma nel frattempo ho imparato diverse cose sulle bolle. u bt

rana Foroohar

è una giornalista

economica

statunitense. Questo

articolo è uscito sul

Financial Times con

il titolo I joined a tech

start-up in 1998. What

could go wrong?

Internazionale pubblica ogni settimana una pagina di lettere. Ci piacerebbe sapere cosa pensi di questo articolo. Scrivici a: posta@internazionale.it

Questo articolo è uscito sul numero 1342 di Internazionale, a pagina 82. Compra questo numero | Abbonati