È arrivata l’economia mondiale postamericana. Il drastico cambio di rotta imposto da Donald Trump ha già cominciato a ridefinire regole, comportamenti e istituzioni in tutto il mondo. Ha trasformato lo scenario economico come un terremoto, facendo emergere nuove dinamiche e rendendo inutilizzabili molte strutture esistenti. Non è un disastro naturale inevitabile, ma una scelta politica precisa. Gli effetti di questa svolta sono destinati a durare: non esistono automatismi capaci di riportare il sistema allo stato precedente.

|

|

|

| Podcast | |

|

Questo articolo si può ascoltare nel podcast di Internazionale A voce.

È disponibile ogni venerdì nell’app di Internazionale e su internazionale.it/podcast

|

|

Per capire questi cambiamenti, molti analisti e politici si concentrano su come e quanto le filiere produttive e il commercio dei beni manifatturieri si stanno spostando dagli Stati Uniti alla Cina. Ma è una prospettiva troppo limitata. Chiedersi se saranno gli Stati Uniti o la Cina a mantenere un ruolo centrale nell’economia mondiale – o focalizzarsi principalmente sui saldi commerciali – significa sottovalutare profondamente la portata e l’impatto del cambiamento provocato da Trump. Il precedente modello economico statunitense ha influenzato in modo capillare le decisioni di quasi tutti – stati, istituzioni finanziarie e aziende – al livello globale. In sostanza, i vantaggi garantiti dagli Stati Uniti dopo la seconda guerra mondiale – per esempio, la possibilità di circolare in sicurezza nei cieli e sui mari, la tutela della proprietà privata contro espropri arbitrari, le regole condivise del commercio internazionale e la disponibilità di strumenti finanziari stabili emessi in dollari per fare transazioni e investire – possono essere interpretati, in termini economici, come forme di assicurazione. Gli Stati Uniti hanno incassato dei “premi” dai paesi che hanno aderito al loro sistema: tra questi, la capacità di stabilire regole che hanno reso l’economia statunitense la più attraente per gli investitori. In cambio, i paesi alleati hanno potuto dedicare molte meno risorse alla protezione delle loro economie, concentrandosi sul commercio e sulla crescita.

Alcune tensioni all’interno del sistema si stavano già manifestando prima dell’ascesa di Trump. Ma è soprattutto nel suo secondo mandato che il presidente degli Stati Uniti ha trasformato il ruolo del paese: da garante globale della sicurezza a esattore di profitti. Invece di proteggere i propri “clienti” dalle minacce esterne, nel nuovo regime l’assicuratore stesso diventa una fonte di rischio: la minaccia contro cui si vende la polizza proviene sia dall’assicuratore sia dal contesto globale. L’amministrazione Trump promette di risparmiare i propri “clienti” dai suoi attacchi, ma a un prezzo più alto rispetto al passato. Trump ha minacciato di bloccare l’accesso ai mercati statunitensi; ha subordinato l’efficacia delle alleanze militari all’acquisto di armi, energia e prodotti industriali statunitensi; ha imposto agli stranieri che vogliono avviare attività negli Stati Uniti di fare pagamenti collaterali a sostegno delle sue priorità personali; ha costretto paesi come il Messico e il Vietnam a rinunciare a componenti industriali o a investimenti di aziende cinesi. Sono azioni di una portata senza precedenti nella storia recente della politica statunitense. Il ritiro di Washington dal ruolo di assicuratore globale cambierà profondamente il comportamento dei suoi clienti (e dei clienti dei suoi clienti), ma non nel modo auspicato da Trump. Paradossalmente, la Cina, che è il paese su cui gli Stati Uniti vorrebbero esercitare più pressione, sarà probabilmente il meno colpito, mentre gli alleati più stretti rischiano di subire i danni maggiori. Conservare capitali diventerà più complicato, e investire all’estero sarà meno conveniente. Con l’aumento dell’esposizione ai rischi economici e di sicurezza, i governi scopriranno che la diversificazione geografica e le politiche macroeconomiche sono strumenti sempre meno efficaci. Alcuni sostengono che la nuova postura di Trump potrebbe semplicemente favorire un riallineamento potenzialmente vantaggioso: anche se la sua strategia impone a governi e aziende di pagare di più per ottenere meno, tutti finiranno per accettare questa nuova normalità. Ma è un’illusione: nel mondo plasmato da Trump, tutti ne usciranno danneggiati, Stati Uniti compresi.

Vista spettacolare

Immaginate di aver avuto la fortuna di ereditare un appezzamento affacciato sull’oceano. Il terreno ha sempre avuto una vista spettacolare con accesso diretto alla spiaggia, ma avete deciso di costruirci una bella casa solo quando è arrivata una compagnia assicurativa affidabile, in grado di offrirvi una copertura adeguata. Naturalmente, il premio da pagare era piuttosto alto. Tuttavia, quella copertura ha permesso anche ai proprietari dei terreni vicini di costruire, dando vita a un quartiere vivace e ben servito, con strade, acqua, antenne per la telefonia, valori immobiliari in crescita e, soprattutto, la garanzia che, continuando a pagare i premi contro alluvioni e uragani, ogni ulteriore investimento sarebbe stato a basso rischio.

È questo in sostanza il contesto economico in cui gran parte del mondo ha operato per quasi ottant’anni. Dopo la seconda guerra mondiale, gli Stati Uniti hanno tratto enormi vantaggi dal loro ruolo: poter esercitare una certa influenza sulle politiche economiche e di sicurezza degli altri paesi, senza dover ricorrere a minacce esplicite. In cambio, la supremazia militare statunitense e i meccanismi dell’ordine internazionale imposti e garantiti da Washington hanno contribuito a stabilizzare i confini; la maggior parte delle economie ha potuto prosperare senza temere conquiste territoriali. Tra il 1980 e il 2020, i redditi si sono avvicinati, sia tra gli stati partecipanti sia al loro interno.

Le ingiustizie economiche non sono mai scomparse; in alcuni casi, sono stati gli stessi Stati Uniti a imporle. Nel complesso, però, questo regime si è rivelato vantaggioso per quasi tutti, in termini di stabilità economica, innovazione e crescita. La violenza e i conflitti armati sono diminuiti nel tempo, e i paesi più poveri sono riusciti a integrare sempre di più le loro economie con i mercati più ricchi, che si sono aperti al commercio. Questa sicurezza poggiava forse su un’illusione condivisa, ovvero che bastasse un investimento militare minimo per mantenere la stabilità geopolitica. Eppure, il regime è durato decenni, un po’ perché i politici statunitensi di entrambi gli schieramenti lo consideravano valido e un po’ perché un numero sufficiente di governi e istituzioni ci credeva e ne traeva beneficio.

Ora quel senso di sicurezza è svanito. Immaginate di nuovo l’ipotetica casa sulla spiaggia. Le minacce alla proprietà cominciano ad aumentare: il livello del mare si alza, gli uragani diventano più violenti. Ma invece di limitarsi ad aumentare il premio, l’assicuratore – quello di cui vi fidavate e che avete sempre pagato puntualmente – comincia a rifiutare le richieste di risarcimento, a meno che non versiate il doppio della tariffa ufficiale, magari aggiungendo qualcosa in nero. E anche se pagate, a un certo punto arriva una lettera che vi informa che il premio sarà triplicato e la copertura sarà ridotta. Non esistono assicuratori alternativi. Nel frattempo, le tasse aumentano e i servizi pubblici diventano meno affidabili, perché nella comunità la gestione delle emergenze sta diventando più difficile.

Trump non è l’unico responsabile del crollo. L’elenco dei fattori che hanno contribuito alla crisi è lungo: l’avanzata della Cina e la risposta degli Stati Uniti, la crisi climatica, il progresso delle tecnologie informatiche, la perdita di fiducia dell’elettorato statunitense nei confronti delle élite dopo gli interventi in Afghanistan e in Iraq, la crisi finanziaria del 2008 e la pandemia di covid-19. Le politiche di Trump, tuttavia, rappresentano un evidente punto di svolta. I suoi sostenitori a volte le descrivono come una semplice rivalutazione del rischio: l’assicuratore del mondo libero starebbe adeguando tariffe e servizi alle nuove realtà, correggendo una tendenza precedente a sottovalutare il proprio ruolo. Ma questa lettura è fuorviante: la Casa Bianca ha chiarito di voler adottare un modello completamente diverso, in cui gli Stati Uniti sfruttano e mantengono l’incertezza per ottenere il massimo possibile offrendo in cambio il minimo.

Trump e i suoi consiglieri direbbero che si tratta semplicemente di reciprocità: è un trattamento equo nei confronti di paesi che, a loro avviso, hanno sfruttato gli Stati Uniti per decenni. Ma in realtà, quello che hanno ottenuto quei paesi non si avvicina neanche lontanamente ai benefici avuti dagli Stati Uniti: prestiti a lungo termine a tassi irrisori per il governo di Washington; investimenti esteri a pioggia nelle aziende e nella forza lavoro statunitense; un’adesione quasi universale agli standard tecnici e giuridici statunitensi, che favoriscono i produttori con sede nel paese; dipendenza dal sistema finanziario statunitense per la grande maggioranza delle transazioni e delle riserve valutarie globali; allineamento alle sanzioni statunitensi; contributi per il mantenimento delle truppe statunitensi all’estero; ampia dipendenza dall’industria bellica statunitense; e, soprattutto, un costante miglioramento del tenore di vita degli statunitensi. Gli Stati Uniti hanno anche ricevuto la delega su decisioni cruciali in materia di sicurezza.

Il vantaggio di essere un assicuratore è che, per anni, si possono incassare i premi senza dover fare niente. La sola esistenza delle garanzie di sicurezza statunitensi riduceva le minacce concrete per gli assicurati, abbassando così il numero di richieste di risarcimento. Ora Trump sta sostituendo questo modello redditizio e stabile con uno che alimenta il ciclo opposto. I clienti diventano sempre meno, e sono sempre più esposti al rischio. Già oggi aziende, governi e investitori stanno cambiando radicalmente strategia, per cercare di “autoassicurarsi”.

Combattere o scappare

In realtà, Trump rischia di danneggiare soprattutto le economie più legate a quella statunitense: in particolare Canada, Giappone, Messico, Corea del Sud e Regno Unito. Prendiamo il caso del Giappone. Il paese asiatico ha fatto una scommessa a lungo termine sugli Stati Uniti, investendo per più di 45 anni somme enormi nella produzione sul suolo statunitense e trasferendo innovazioni tecnologiche e manageriali. Ha destinato ai titoli di stato statunitensi una quota del risparmio nazionale maggiore di qualsiasi altra economia. Ha accettato di fare da “portaerei galleggiante” sulla linea del fronte con la Cina, ospitando le truppe statunitensi a Okinawa nonostante una crescente opposizione interna. Ha sostenuto la prima amministrazione Trump nei vertici del G7 e del G20, ha appoggiato le sanzioni alla Russia dopo l’invasione dell’Ucraina e dal 2013 ha aumentato la spesa militare in linea con le priorità strategiche di Washington.

Fino a quest’anno il Giappone ha beneficiato di una copertura privilegiata. Gli investitori e le aziende giapponesi sapevano di poter vendere liberamente i loro prodotti sul mercato statunitense, di poter movimentare i risparmi investiti in buoni del tesoro e in altri strumenti finanziari emessi in dollari e di poter investire in sicurezza nella produzione sul suolo statunitense. La strategia del Giappone, in vista di un secondo mandato di Trump, si basava sull’ipotesi che la copertura sarebbe rimasta, anche se a un prezzo più alto. Nel 2023 e nel 2024 le aziende giapponesi hanno annunciato piani d’investimento che dimostravano la volontà di fornire ancora più capitali all’industria statunitense, anche in settori poco competitivi come l’acciaio, rinunciando a quote di mercato in Cina.

L’accordo commerciale annunciato alla metà di luglio, invece, ha alzato drasticamente il prezzo da pagare per Tokyo, riducendo allo stesso tempo la copertura di cui beneficiava. I dazi del 15 per cento imposti su settori chiave come l’auto, i componenti, l’acciaio e altre industrie strategiche giapponesi sono dieci volte più alti che in passato. Il Giappone si è impegnato a creare un fondo che investirà l’equivalente del 14 per cento del pil nazionale negli Stati Uniti – con risorse gestite a discrezione personale di Trump – cedendo a Washington una quota dei profitti. Per i risparmiatori giapponesi questo rappresenta un forte declassamento dei rendimenti attesi e del livello di controllo degli investimenti.

Clausole esplicite obbligano il Giappone a comprare aerei, riso e altri prodotti agricoli statunitensi, oltre a sostenere l’estrazione di gas naturale in Alaska, esponendo il paese a nuovi rischi. Anche se Tokyo dovesse rispettare pienamente l’accordo, resterebbe vulnerabile a eventuali decisioni di Trump di alzare unilateralmente il premio e ridurre ancora di più la copertura. Nel frattempo le recenti concessioni di Washington alla Cina sul commercio dei semiconduttori riducono ulteriormente i vantaggi per Tokyo di perseguire una strategia economica basata sull’alleanza con gli Stati Uniti.

L’amministrazione Trump ha dato per scontato che gli alleati chiave avrebbero pagato qualsiasi prezzo pur di mantenere la protezione statunitense. Finora il Giappone, il Messico, le Filippine e il Regno Unito hanno tenuto un atteggiamento molto vicino a quello previsto da Washington. Ma Trump ha sottovalutato un elemento: proprio in virtù della loro vicinanza agli Stati Uniti, gli alleati vivono il cambio di rotta come un tradimento senza precedenti. La popolarità degli Stati Uniti è crollata: secondo un sondaggio del Pew research center fatto nella primavera del 2025, la percentuale di giapponesi con un’opinione favorevole degli Stati Uniti è diminuita di 15 punti rispetto al 2024; in Canada il calo è stato di 20 punti, in Messico di 32.

Le preoccupazioni legate alla sicurezza nazionale, i vincoli esistenti e, nel caso del Canada e del Messico, la prossimità geografica limiteranno la possibilità per gli alleati più stretti degli Stati Uniti di affrancarsi dalla loro dipendenza economica. Tuttavia, questi paesi hanno più margine di manovra di quanto i sostenitori di Trump siano disposti ad ammettere. Il Canada, per esempio, ha resistito ai tentativi della Casa Bianca di rivedere unilateralmente l’accordo commerciale del 2020 tra Ottawa, gli Stati Uniti e il Messico, e di imporre dazi sproporzionatamente elevati sui prodotti canadesi. A luglio il primo ministro Mark Carney e tutti i governatori delle province canadesi hanno raggiunto un’intesa per limitare le concessioni alle richieste sempre più esose di Trump e promuovere una maggiore integrazione interna, con l’obiettivo di ridurre la dipendenza dal mercato statunitense. Carney ha inoltre promesso di rafforzare gli scambi commerciali con l’Unione europea e con altri paesi alleati.

Alcuni partner, come l’Australia e la Corea del Sud, probabilmente concluderanno che, almeno nel breve termine, non hanno altra scelta se non quella di schierarsi con Washington. Con il tempo, tuttavia, è possibile che si stanchino di questa politica accondiscendente e decidano a loro volta di riorientare i loro investimenti. Come il Canada, cercheranno di rafforzare i legami con la Cina, l’Unione europea e l’Associazione delle nazioni del sudest asiatico (Asean). Questo riposizionamento, tuttavia, avrà conseguenze meno favorevoli per le loro economie. La dipendenza dagli Stati Uniti non è un caso: se mercati, investimenti e prodotti alternativi fossero stati altrettanto vantaggiosi, li avrebbero scelti fin dall’inizio. Ma se la copertura assicurativa statunitense è iniqua, il valore della proposta cambia.

Lasciati indietro

Anche altri grandi blocchi economici sono stati colpiti dal terremoto provocato da Trump. L’Asean e l’Unione europea non sono mai state pienamente allineate a Washington in materia di politica economica e di sicurezza. Entrambi i blocchi sono eterogenei, con una varietà di specializzazioni commerciali, vantaggi competitivi e orientamenti politici tra i loro paesi membri. Tuttavia, sia le organizzazioni sia i singoli stati – soprattutto Germania, Francia, Paesi Bassi, Singapore, Svezia e Vietnam – hanno basato le loro politiche economiche sulla “copertura assicurativa” degli Stati Uniti. I loro governi e i loro cittadini hanno riversato capitali nell’economia statunitense attraverso investimenti diretti esteri e acquisti di titoli di stato e azioni. Hanno aderito alle sanzioni e ai controlli delle esportazioni imposti dalla Casa Bianca, anche se in modo meno coerente, e hanno sostenuto direttamente l’esercito americano.

Ora Trump gli ha imposto dazi pesantissimi e minacce di ulteriori tariffe, oltre a richieste di concessioni specifiche e “pagamenti collaterali”, come l’obbligo di comprare più gas naturale statunitense o di trasferire la produzione industriale nel suo paese. Oggi, però, tutti dispongono di una maggiore libertà nel decidere quanto impegno dedicare ai rapporti con Washington. E si stanno adeguando in modo sempre più rapido, rafforzando i legami economici con la Cina. L’Asean e l’Ue avevano già rapporti commerciali più forti con Pechino che con gli Stati Uniti, ma ora il divario si sta ampliando, anche perché Washington sta limitando le esportazioni, le importazioni e gli investimenti da e verso la Cina. Nell’ultimo decennio la quota di componenti cinesi nelle catene di fornitura industriale europee e del sudest asiatico è aumentata, mentre quella statunitense è diminuita.

Per l’Ue, e ancora di più per l’Asean, non è sostenibile isolare economicamente la Cina, e i benefici prodotti dagli affari con Pechino sono destinati ad aumentare man mano che gli Stati Uniti si ritirano dalla scena. Certo, gli scambi con la Cina non sono un sostituto di tutto quello che un tempo garantiva Washington. Tuttavia, poiché Trump rende gli Stati Uniti meno competitivi come sede produttiva e limita l’accesso al mercato interno, l’espansione degli scambi e degli investimenti con la Cina può offrire una parziale compensazione. I paesi asiatici ed europei hanno maggiori possibilità di seguire percorsi alternativi, pur dovendo sostenere costi più alti per autoassicurarsi. Per esempio, gli ordini di caccia Eurofighter come alternativa agli aerei da combattimento statunitensi sono aumentati in paesi della Nato come la Spagna e la Turchia. Nella primavera del 2025 il governo indonesiano ha siglato nuovi accordi economici con la Cina, tra cui un progetto da tre miliardi di dollari per la realizzazione di due parchi industriali “gemelli” che collegheranno la provincia di Java Centrale con quella cinese del Fujian. Inoltre, la banca centrale indonesiana e la banca popolare cinese promuoveranno il commercio in valute locali, e i due paesi si sono impegnati a rafforzare la cooperazione marittima. Entrambe le iniziative hanno colto di sorpresa le autorità politiche e finanziarie statunitensi.

Ma soprattutto, la politica economica di Trump sta rafforzando e accelerando la divisione tra due fasce di mercati emergenti in base alla loro capacità di resistere agli shock. Durante le crisi finanziarie del 1998 e del 2008, anche le economie emergenti più grandi – Brasile, India, Indonesia e Turchia – hanno subìto gravi danni. Oggi, invece, sono diventate molto più resistenti, grazie a una serie di riforme interne e alle nuove opportunità di esportazione e investimento offerte dai paesi più ricchi, tra cui la Cina. Durante la pandemia di covid-19 e poi, in seguito, di fronte al forte aumento dei tassi d’interesse da parte della Federal reserve (Fed, la banca centrale statunitense), queste economie hanno retto senza subire gravi danni finanziari.

Gli scambi con la Cina non sono un sostituto di tutto quello che garantiva Washington

Al contrario, decine di economie a basso e medio reddito hanno accumulato debiti a un ritmo impressionante. Dal 2000 il calo del reddito reale in questi paesi ha più che compensato i progressi fatti nel decennio precedente. Trump ha ulteriormente limitato le loro opportunità economiche, e il modo in cui ha incoraggiato i principali mercati emergenti (in particolare l’India) ad adottare politiche nazionalistiche non fa che accentuare l’isolamento. Il ritiro degli Stati Uniti dal ruolo di garante economico, insieme ai tagli agli aiuti esteri e allo sviluppo, rafforzerà la preferenza degli investitori per contesti relativamente stabili. Di conseguenza, i paesi più poveri dell’America Centrale, dell’Asia centrale e meridionale e dell’Africa rischiano di restare intrappolati nelle secche dell’economia, con scarse possibilità di riscatto. Alcuni di questi cercheranno di stringere accordi, per esempio offrendo a Washington l’accesso privilegiato alle loro risorse o accettando di diventare destinazioni per le persone deportate dagli Stati Uniti.

Minacce agli investitori

Forse il cambiamento più significativo procurato dagli Stati Uniti al loro schema di assicurazione economica è stato la riduzione della liquidità del dollaro, che compromette la sicurezza dei portafogli dei risparmiatori di tutto il mondo. I titoli statunitensi, un tempo considerati a rischio nullo o molto basso, non possono più essere ritenuti del tutto sicuri. Questo avrà conseguenze profonde sulla disponibilità e sulla circolazione globale del capitale.

Prima in campagna elettorale e poi da quando Trump ha assunto la presidenza, vari esponenti dell’amministrazione hanno più volte minacciato di “intrappolare” gli investitori, costringendoli a capitalizzare in buoni del tesoro statunitensi. Per esempio, forzando paesi e istituzioni a convertire i loro attuali investimenti in debito a lungo termine o perpetuo, punendo i governi che promuovono l’uso di valute diverse dal dollaro o tassando gli investitori stranieri con aliquote più alte rispetto a quelli locali. Anche se queste minacce non hanno ancora avuto seguito, il loro impatto, insieme agli attacchi all’indipendenza della Fed e alle promesse di svalutare il dollaro, sta progressivamente compromettendo la percezione di stabilità della valuta statunitense e dei buoni del tesoro. Il problema di fondo è che nel mondo ci sono più risparmi di quanti siano i posti sicuri in cui investirli. Le economie con surplus di liquidità come la Cina, la Germania e l’Arabia Saudita, ma anche esempi più piccoli ma significativi come la Norvegia, Singapore e gli Emirati Arabi Uniti, non possono trattenere tutti i risparmi all’interno. Per tre motivi: primo, i risparmiatori non avrebbero opportunità di diversificare in presenza di uno shock economico interno; secondo, convogliare enormi quantità di risparmio in questi mercati, perlopiù di dimensioni ridotte, distorcerebbe i prezzi dei titoli, creando bolle speculative e instabilità finanziaria; terzo, questi paesi non emettono abbastanza debito pubblico, o almeno non in quantità tale da attirare gli investitori stranieri. È per questo che, per decenni, il mercato dei buoni del tesoro statunitensi – profondo, vasto, apparentemente sicuro – e in generale quello dei titoli denominati in dollari ha assorbito la maggior parte dei risparmi in eccesso.

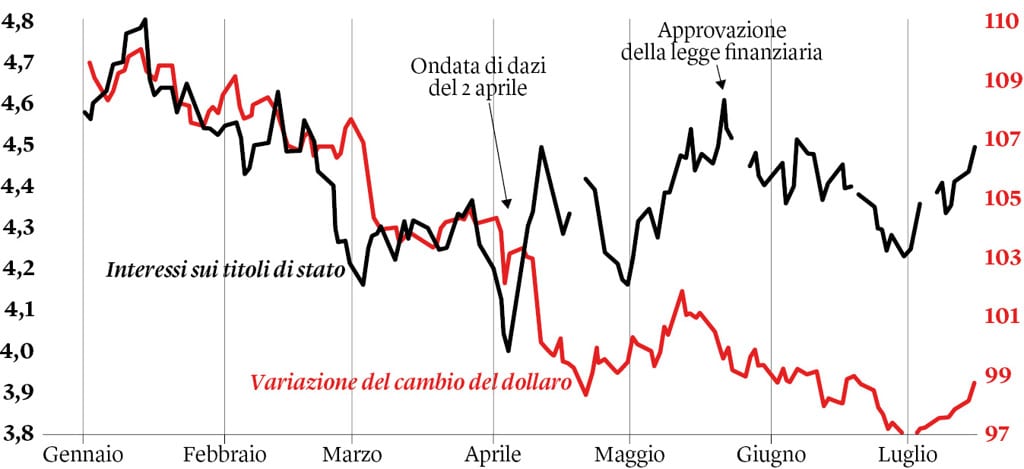

Il dollaro si è deprezzato proprio quando Trump ha introdotto nuovi dazi

Tra i numerosi vantaggi che i buoni del tesoro e altri titoli statunitensi offrivano agli investitori internazionali, il più importante era la loro grande liquidità. Era possibile convertire rapidamente i titoli in contanti, senza ritardi né costi significativi. Il valore degli investimenti restava stabile e, a differenza di quanto succede nei mercati più piccoli, anche operazioni di grande entità non provocavano oscillazioni nei prezzi. Non c’era il timore che le controparti rifiutassero il metodo di pagamento. A parte i criminali e chi era colpito da sanzioni, chiunque nel mondo poteva contare sulla stabilità e sulla flessibilità del dollaro.

Gli Stati Uniti incassavano premi sotto forma di tassi d’interesse più bassi sul proprio debito e di una maggiore stabilità nei tassi di cambio. Ne beneficiavano sia i possessori di titoli statunitensi sia quelli di titoli stranieri. Anche in presenza di uno shock finanziario o geopolitico, gli investitori continuavano a considerare l’economia statunitense la più sicura. Nel 2008, quando i mercati statunitensi provocarono una recessione globale, i tassi d’interesse e il dollaro inizialmente scesero, ma poi risalirono in parallelo e i capitali esteri ripresero ad affluire verso Wall street.

Oggi, invece, il dollaro sembra comportarsi come la maggior parte delle valute, cioè si muove in direzione opposta rispetto ai tassi d’interesse. Fino ad aprile ha seguito le variazioni quotidiane del rendimento dei buoni decennali statunitensi. Ma dopo il 2 aprile, con l’annuncio dei dazi, la correlazione si è invertita, segno che a guidare il ribasso del dollaro non sono più le notizie economiche quotidiane, ma fattori di altra natura. Più volte quest’anno l’amministrazione Trump ha annunciato a sorpresa cambiamenti di politica economica che hanno provocato volatilità: il 2 aprile, i dazi del Liberation day; a maggio, il pacchetto di spesa della “grande e bellissima legge”; a giugno, le ripetute minacce di nuovi dazi, oltre al bombardamento dell’Iran. In risposta a ogni evento il dollaro è sceso mentre i tassi d’interesse a lungo termine sono aumentati, indice di una fuga di capitali provocata dal clima d’instabilità. In genere l’imposizione di dazi provoca un apprezzamento della valuta. Quest’anno, invece, il dollaro si è deprezzato proprio quando Trump ha introdotto nuove tariffe. Questa discontinuità è un’ulteriore prova che i timori globali per l’instabilità della politica statunitense cominciano a prevalere.

L’atteggiamento ostile e imprevedibile di Trump verso le alleanze militari guidate dagli Stati Uniti ha ulteriormente indebolito il sostegno internazionale al dollaro. Di fronte al declino del potere rassicurante delle alleanze statunitensi, diversi governi stanno aumentando la spesa per la difesa, rendendo le loro valute relativamente più attraenti. I mercati obbligazionari dell’Ue, per esempio, si stanno ampliando grazie all’impennata della spesa militare finanziata a debito nell’Europa del nord e dell’est. L’euro offre vantaggi crescenti a paesi come l’Ucraina, gli stati balcanici e alcuni paesi del Medio Oriente e del Nordafrica, che cercano di ridurre la loro vulnerabilità di fronte alle oscillazioni della politica statunitense.

Accumulatori di debiti

I mercati internazionali, tuttavia, non sono in grado di replicare pienamente i vantaggi del dollaro. Gli investitori di tutto il mondo, compresi quelli statunitensi, avranno semplicemente meno luoghi sicuri dove collocare i loro risparmi. Questa insicurezza crescente spingerà verso l’alto i tassi d’interesse a lungo termine sul debito pubblico statunitense, proprio mentre il tesoro sta aumentando le emissioni. Tutti i debitori, pubblici e privati, che operano nel sistema finanziario statunitense sentiranno gli effetti di questo rialzo.

Alcuni risparmiatori, in particolare quelli cinesi, potrebbero cercare di spostare i loro investimenti fuori dai mercati statunitensi. Tuttavia, questa fuga di capitali eserciterebbe una pressione deflazionistica sulle economie d’origine, perché i rendimenti complessivi scenderebbero e i risparmi in eccesso finirebbero imbottigliati in mercati che già offrivano opportunità più limitate. Nel frattempo registrerebbe un’impennata il valore degli investimenti alternativi, valute diverse dal dollaro, materie prime tradizionalmente considerate riserve di valore, come l’oro e il legname, e i nuovi prodotti basati sulle criptovalute. Trattandosi di beni meno liquidi, questi rialzi porterebbero quasi certamente a crolli finanziari periodici e renderebbero molto più complessa la gestione della politica monetaria. Sarebbe un danno per il mondo intero, senza alcun guadagno per l’economia statunitense.

Proprio come le continue siccità spingono le persone a proteggere l’accesso alle risorse idriche, la carenza di liquidità nei mercati spinge i governi a far sì che il loro debito sia finanziato internamente. Queste misure prendono spesso la forma della cosiddetta repressione finanziaria: costringere le istituzioni finanziarie (e, in ultima analisi, le famiglie) a detenere una quota maggiore di debito pubblico rispetto a quanto farebbero in condizioni normali, attraverso una combinazione di regole, controlli sui movimenti di capitale e acquisizione forzata del nuovo debito emesso. La repressione finanziaria tende a ridurre i rendimenti per i risparmiatori e ad aumentare il rischio di subire espropri.

Alla fine, la minore disponibilità di finanziamenti rende più difficile per le imprese private e per i governi superare fasi di rallentamento temporaneo senza esaurire le risorse. Sono costretti ad accumulare riserve per coprire le obbligazioni in dollari in caso di tensioni finanziarie. Se i paesi dovranno “autoassicurarsi”, i governi e le imprese avranno meno propensione al rischio e avranno meno capitale disponibile da investire, soprattutto all’estero, accentuando la frammentazione dell’economia mondiale.

Tutti perdono

Senza la copertura assicurativa fornita dagli Stati Uniti emergeranno nuovi legami tra le economie e nuovi canali per gli investimenti. Ma saranno più costosi, meno accessibili su larga scala e meno affidabili. I paesi cercheranno inevitabilmente di autoassicurarsi, ma questi sforzi risulteranno intrinsecamente più onerosi e meno efficaci. Orientarsi nell’economia globale non è mai stato facile, ma dopo il terremoto provocato da Trump il terreno è diventato decisamente più accidentato.

Alla fine, i soldi spesi per l’assicurazione sono soldi che non possono essere destinati ad altro. Governi, istituzioni e imprese dovranno pagare per proteggersi da eventi negativi, invece di finanziare progetti redditizi. Le opportunità di investimento e le possibilità di scelta per i consumatori si ridurranno. La crescita della produttività (e quindi dei redditi reali) rallenterà, perché la concorrenza commerciale, l’innovazione e la cooperazione globale per sviluppare nuove infrastrutture si contrarranno. Molti mercati emergenti più poveri perderanno del tutto la copertura contro le minacce, proprio mentre i rischi aumentano.

Tutto questo si traduce in un mondo peggiore per quasi tutti. L’economia cinese sarà quella meno immediatamente colpita, anche se Trump dice di voler usare la politica economica in modo aggressivo contro Pechino. Più di qualsiasi altro grande paese, la Cina aveva già cominciato a ridurre la sua dipendenza dagli Stati Uniti in termini di esportazioni, importazioni, investimenti e tecnologia. La possibilità che riesca a cogliere nuove opportunità nel vuoto lasciato da Washington dipenderà dalla sua capacità di superare lo scetticismo degli altri paesi. Pechino cercherà di replicare lo stesso tipo di “racket protettivo” degli Stati Uniti, o ne realizzerà uno ancora peggiore?

È un tragico paradosso che, in nome della sicurezza nazionale, gli Stati Uniti stiano danneggiando proprio quegli alleati che hanno contribuito più di tutti al loro benessere economico, mentre la Cina ne esce relativamente meno svantaggiata. È per questo che l’idea, sostenuta da Trump e dai suoi, secondo cui gli alleati accetteranno passivamente il “riequilibrio” imposto, è profondamente sbagliata. Questi governi saranno pragmatici, ma quel pragmatismo assumerà forme molto diverse da quelle desiderate da Trump. Per decenni hanno concesso a Washington il beneficio del dubbio, ora stanno perdendo le loro illusioni e offriranno di meno.

In questo nuovo scenario emergeranno opportunità, ma coinvolgeranno sempre meno l’economia statunitense. La prospettiva più promettente è che i paesi europei e asiatici – esclusa la Cina – si uniscano per creare uno spazio di relativa stabilità. L’Ue il Comprehensive and progressive agreement for trans-pacific partnership (Accordo globale e progressivo per il partenariato transpacifico, Cptpp), un’alleanza composta prevalentemente da stati dell’indo-pacifico, stanno già esplorando nuove forme di cooperazione. A giugno la presidente della Commissione europea Ursula von der Leyen ha definito questi negoziati uno sforzo per “ridisegnare” l’Organizzazione mondiale del commercio e “dimostrare al mondo che il libero scambio con un ampio numero di paesi è possibile su basi regolamentate”.

Queste economie potrebbero rafforzare i diritti reciproci sugli investimenti, istituire meccanismi vincolanti per la risoluzione delle dispute commerciali e mettere in comune la liquidità per affrontare gli shock finanziari. Potrebbero cercare di preservare la funzione e l’influenza del Fondo monetario internazionale, della Banca mondiale e dell’Organizzazione mondiale del commercio.

Se vorranno preservare almeno una parte dell’apertura e della stabilità che caratterizzavano l’economia globale in passato, dovranno costruire blocchi economici a composizione selettiva, invece di perseguire un approccio rigorosamente multilaterale. Sarebbe un sostituto imperfetto del sistema precedente, ma comunque preferibile rispetto all’accettazione passiva dell’ordine economico di Trump.

Per quanto gli Stati Uniti possano negoziare accordi commerciali bilaterali oppure ottenere, almeno inizialmente, l’allineamento a caro prezzo di alcune economie, il paese rischia di essere progressivamente emarginato nei settori del commercio e della tecnologia, perdendo capacità d’influenzare le decisioni d’investimento e sicurezza degli altri stati. Le filiere che l’amministrazione Trump dichiara di voler proteggere diventeranno meno affidabili: più costose, meno diversificate e più vulnerabili a shock interni al paese. L’abbandono di gran parte del mondo in via di sviluppo non solo intensificherà i flussi migratori e le crisi sanitarie, ma impedirà agli Stati Uniti di accedere a nuove opportunità di mercato.

Le politiche di Trump volte a scoraggiare gli investimenti esteri eroderanno il tenore di vita dei cittadini e la capacità militare del paese. Marchi europei, asiatici, brasiliani e turchi guadagneranno probabilmente quote di mercato, mentre gli standard tecnici di prodotti come automobili e tecnologie finanziarie tenderanno a divergere sempre più dalle norme statunitensi. Sarà difficile invertire molte di queste tendenze, anche dopo l’uscita di Trump dalla Casa Bianca.

Come canta Joni Mitchell, you don’t know what you’ve got till it’s gone, non sai quello che hai finché non l’hai perso. Trump ha asfaltato il paradiso per costruirci un casinò, che presto sarà solo un parcheggio vuoto. ◆fas

Adam Posen è un economista statunitense. Presiede il Peterson institute for international economics di Washington.

Internazionale pubblica ogni settimana una pagina di lettere. Ci piacerebbe sapere cosa pensi di questo articolo. Scrivici a: posta@internazionale.it

Questo articolo è uscito sul numero 1633 di Internazionale, a pagina 48. Compra questo numero | Abbonati